原創 青悅數據 青悅ESG

背景

為了衡量高碳行業企業在減污降碳方面的進展,青悅有多個指數來進行計算。

減污降碳指數從企業實際的碳交易,能耗雙控表現看,但全國碳交易目前僅包含發電行業,而能耗雙控各地信息公開程度不高,參見

導致該指數無法有效覆蓋很多企業。

同時為了解決可以快速對所有上市公司進行氣候變化應對的衡量,青悅開發了基于自動化計算的指數,但因ESG報告格式繁雜,計算結果不是特別精確,可做大概篩查。

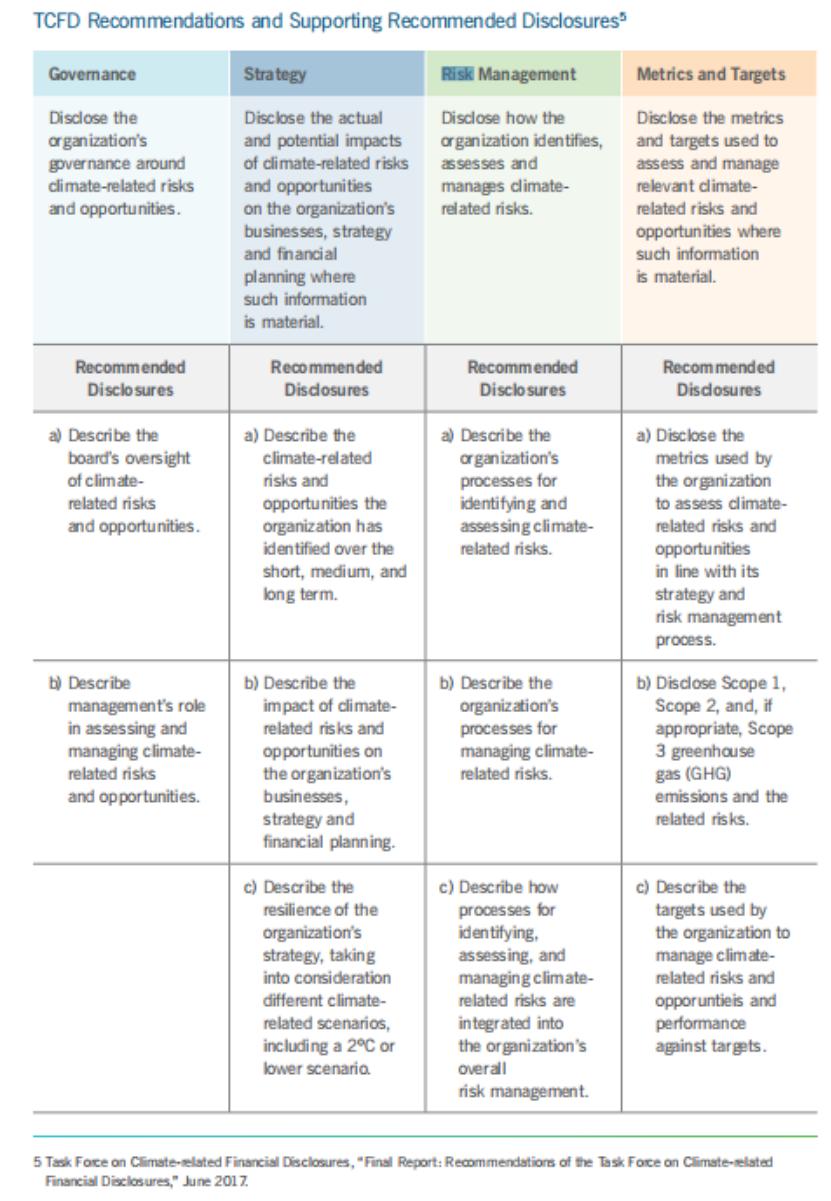

為了克服以上缺點,青悅與商道縱橫合作基于TCFD框架開發了需人工評分的低碳轉型指數,由于資源限制,先期與NGO伙伴合作對部分高碳行業進行了評價。

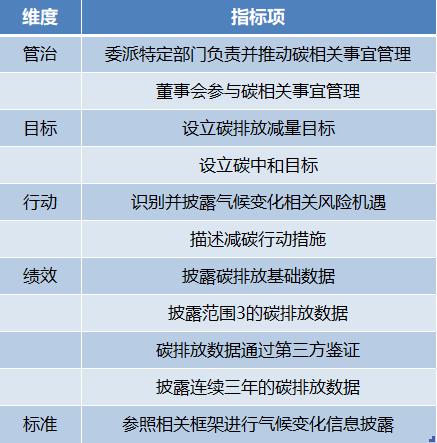

評分模型如下表所示:

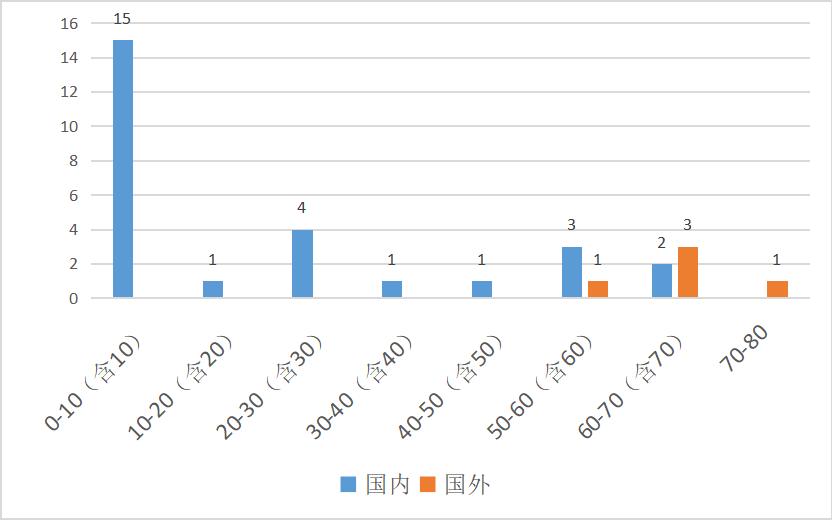

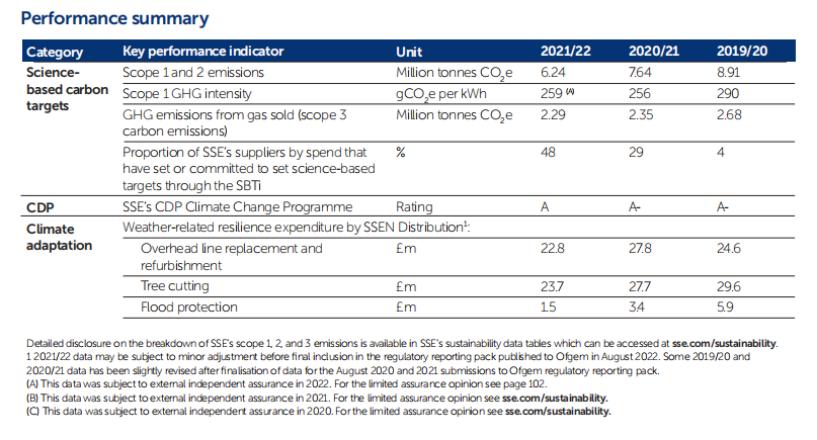

能源與電力行業是我國低碳轉型的重點行業,青悅環保對27家國內電力企業和5家國外電力頭部企業2022年發布的2021年ESG報告進行了分析:

公司股票代碼寶新能源{000690}華電能源{600726}華能國際{600011}華銀電力{600744}申能股份{600642}通寶能源{600780}浙能電力{600023}大唐發電{601991}粵電力{000539}長源電力{000966}上海電力{600021}廣州發展{600098}深圳能源{000027}國電電力{600795}金山股份{600396}電能實業{00006}京能電力{600578}江蘇國信{002608}京能清潔能源{00579}港燈{02638}福能股份{600483}華能國際電力{600011}華潤電力{00836}長江基建{01038}普星能量{00090}中電控股{00002}華電國際{01071}TATA POWER{17550}關西電力{TYO: 9503}SEE{SSEZF}DUKE Energy{DUK}EDF Energy{EDF}

以下為國內外電力企業得分分布圖,其中國內企業大于60分的企業有兩家,分別為電能實業(股票代碼:00006),70分;華潤電力(股票代碼:00836),65分。對于國外企業,SEE(股票代碼:SSEZF)得分最高,為72.5分,其余企業得分為TATA POWER(股票代碼:17550),60分;EDF Energy(股票代碼:EDF),62.5分;關西電力(股票代碼:TYO: 9503),62.5分;DUKE Energy(股票代碼:DUK),57.5分。

國內外電力企業得分分布圖

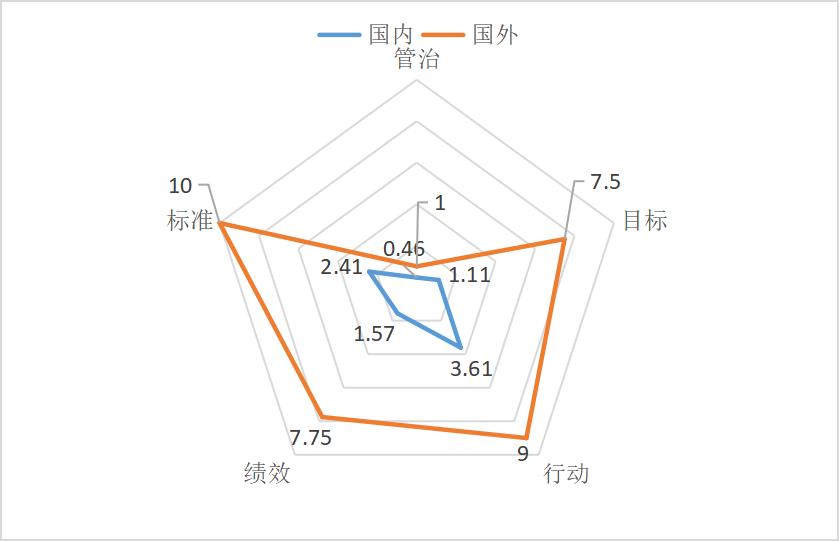

以下為國內外企業從管治、目標、行動、績效、標準這5個維度的平均得分雷達圖,可以看出國外各維度披露情況都比國內得好。對于國內,行動維度披露得最好,但各維度國內電力企業總體披露程度都不太高;對于國外,標準,行動,績效,目標維度披露得較為充分,但管治維度的披露有待加強。

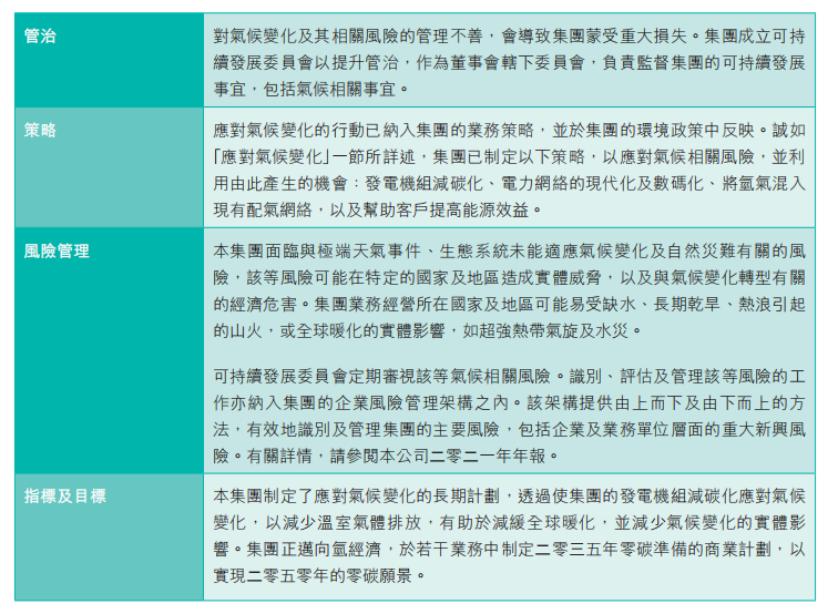

管治

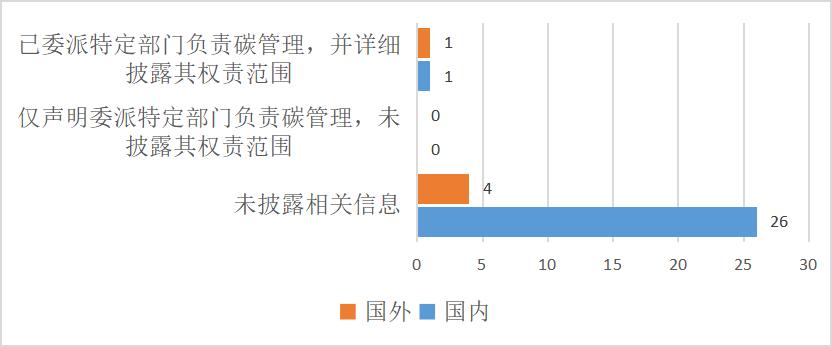

1.1 委派特定部門負責并推動碳相關事宜管理

在國內,只有電能實業(股票代碼:00006)一家企業的可持續發展報告中提到其已委派特定部門負責碳管理,并詳細披露其權責范圍:董事局設立可持續發展委員會,其可持續發展管理委員會由行政總裁、一名執行董事、財務總監、集團法律顧問及公司秘書,以及數名集團高級管理層成員組成,負責處理可持續發展的各項事宜和政策,推動集團的相關策略措施,在環境方面管制溫室氣體排放、水源和陸地傾倒廢物,以及產生廢物方面,符合或超越相關法律與規定,同時制訂氣候策略,以識別和管理氣候風險,并推行適當的創新措施和新技術,把握此等風險帶來的機遇。然而,其余26家企業的可持續發展報告并未披露相關信息。

國外DUKE Energy((股票代碼:EDF))也在ESG報告中披露了此信息。

國內外委派特定部門負責并推動碳相關事宜管理的企業分布

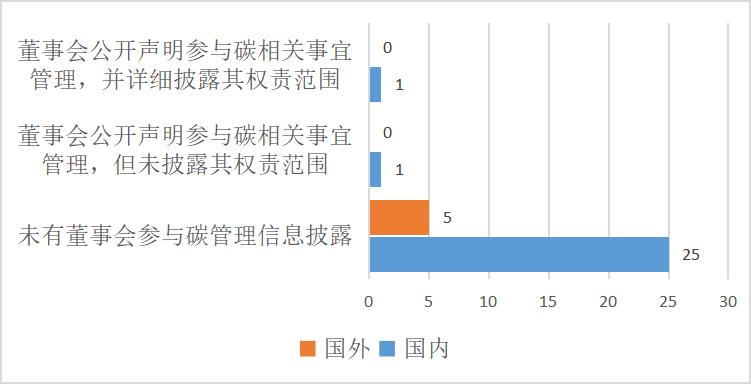

1.2 董事會參與碳相關事宜管理

對于董事會參與碳相關事宜管理,電能實業(股票代碼:00006)的可持續發展報告中提到董事會公開聲明參與碳相關事宜管理,但未披露其權責范圍;華潤電力(股票代碼:00836)的可持續發展報告中提到董事會公開聲明參與碳相關事宜管理,并詳細披露其權責范圍:董事會對華潤電力ESG工作承擔全面責任,負責監督公司ESG發展方向及策略 ;對與公司業務相關的重要ESG風險進行識別、評估及管理 ;定期聽取可持續發展委員會或其他相關管理層的匯報 ;審議及批準本公司可持續發展報告及其他ESG管理政策。其設定覆蓋溫室氣體排放、污染物排放、資源消耗等關鍵ESG目標,董事會將定期檢討相關目標的達成進度。其余24家企業的可持續發展報告并未披露相關信息。國外并沒有企業的可持續發展報告披露此相關信息。

國內外董事會參與碳相關事宜管理的企業分布

目標

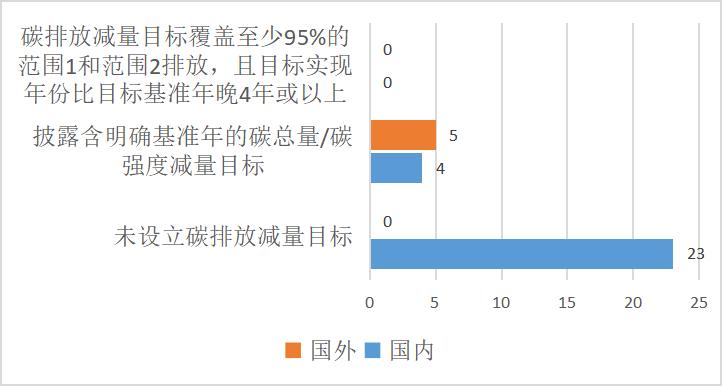

2.1 設立碳排放減量目標

對于設立碳排放減量目標,沒有企業的可持續發展報告披露碳排放減量目標覆蓋95%的范圍1和范圍2排放,且目標實現年份比目標基準年份晚4年或以上,但27家中有4家企業的可持續發展報告披露含明確基準年的碳總量/碳強度減量目標,分別是電能實業(股票代碼:00006),港燈(股票代碼:02638),長江基建(股票代碼:01038),中電控股(股票代碼:00002),占比14.81%。以中電控股為例,其可持續發展報告提到2010年每度電0.8千克二氧化碳目標達成,到2017年購電容量和購電安排納入集團的目標范圍,2020年下降至每度電0.6千克二氧化碳目標達成,預計2028年位于澳洲的雅洛恩燃煤電廠退役,2030年每度電0.3千克二氧化碳當量,預計2040年底前淘汰集團發電組合中的燃煤發電,2040年每度電0.1千克二氧化碳當量直至2050年凈零排放。

其他國內電力企業未設定明確碳減排量化目標。

國外的5家企業的可持續發展報告都披露含明確基準年的碳總量/碳強度減量目標。如SEE(股票代碼:SSEZF),其目標為與2017/2018年的水平相比,到2030年,將范圍1的碳強度降低80%,至61gCO2 e/kWh。

國內外設立碳排放減量目標的企業分布

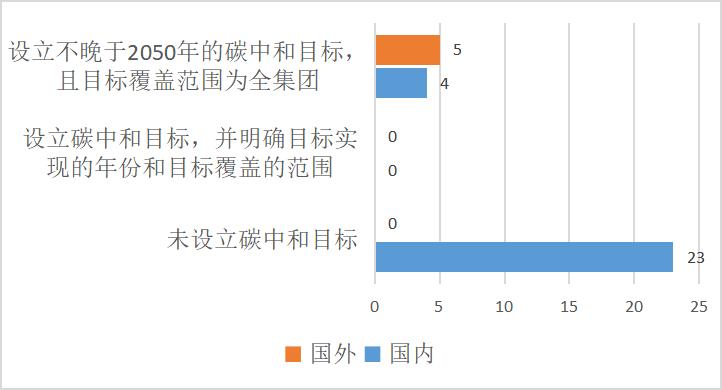

2.2 設立碳中和目標

國內,電能實業(股票代碼:00006),港燈(股票代碼:02638),長江基建(股票代碼:01038),中電控股(股票代碼:00006)4家的可持續發展報告提到企業設立了不晚于2050年的碳中和目標,且目標覆蓋范圍為全集團。以中電控股為例,其主要氣候目標及承諾為:2030年底前,實現以科學為基礎的溫室氣體排放強度目標,每度電0.3千克二氧化碳當量,由2019年的水平下降52%,到2040年底前,淘汰燃煤發電資產,每度電0.1千克二氧化碳當量,由2019年的水平下降84%,2050年底前在中電整個價值鏈實現零溫室氣體排放。

國外,5家企業都設立不晚于2050年的碳中和目標,且目標覆蓋范圍為全集團,以DUKE Energy((股票代碼:EDF))為例,在電力業務方面,到2050年,其凈零排放目標包括購買自用電力的范圍2排放,以及購買轉售電力和購買發電用化石燃料的范圍3排放。對于天然氣業務,到2050年實現凈零排放的目標現在包括與購買的天然氣相關的范圍3上游甲烷和二氧化碳排放,以及客戶消費銷售的天然氣產生的下游二氧化碳排放。在制定這些新目標的同時,還更詳細地分析了總體溫室氣體排放量。鑒于這一分析,給范圍2和范圍3設定了一個中期目標,即到2035年在2021年的水平上減少50%的排放量。公司目標涵蓋了2021年計算的溫室氣體排放量的95%。

國內外設立碳中和目標的企業分布

行動

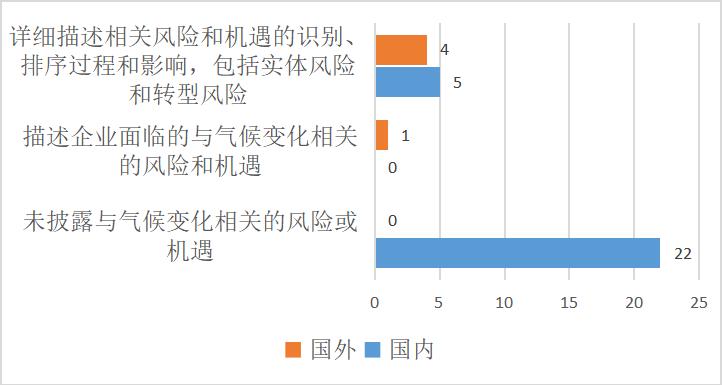

3.1 識別并披露氣候變化相關風險機遇

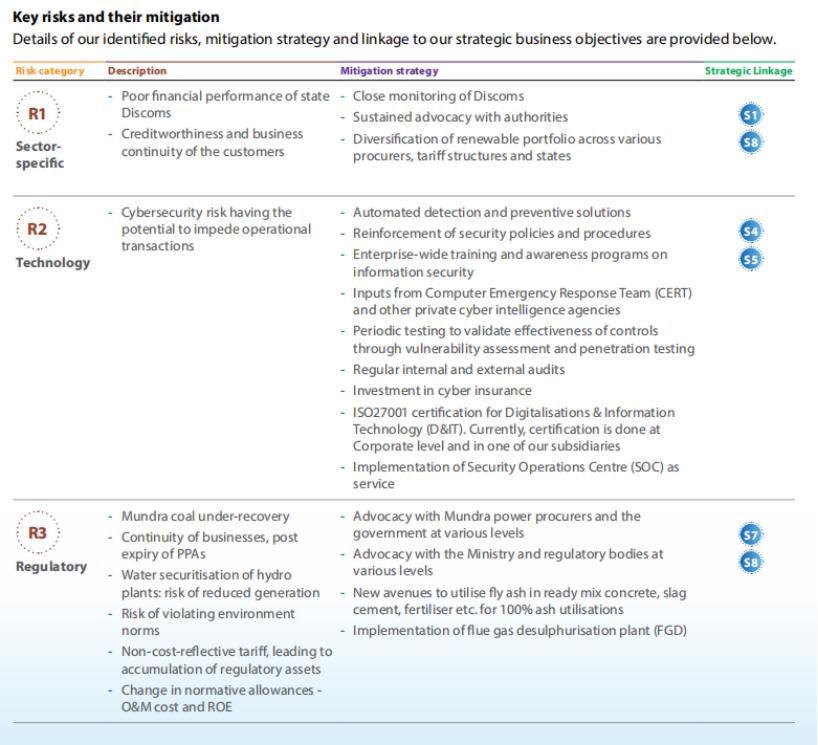

在國內,國電電力(股票代碼:600795),電能實業(股票代碼:00006),京能清潔能源(股票代碼:02638),港燈(股票代碼:02638),華潤電力(股票代碼:00836)5家企業的可持續發展報告詳細描述相關風險和機遇的識別、排序過程和影響,包括實體風險和轉型風險,占比18.52%。以港燈(股票代碼:02638)為例,其可持續發展報告就提到其主要轉型風險有政策、法規和市場風險,比如盡力提高可再生能源的使用率,并發掘新低碳╱零碳電力業務;與政府合作以最有效的方法實踐減碳,致力在2050 年前達至碳中和;推動電氣化發展,提供各項必要支援服務,范圍包括住宅用電及私人交通工具以至商業用電、公共交通工具及建筑工地等。技術風險如制定策略和可行措施,克服系統運作上的挑戰(例如可再生能源只能間歇性發電)和維持可靠供電。名譽風險如透過教育、資助計劃和相關服務,推廣低碳生活和節能。主要實體風險包括由超強臺風、暴風雨和雷暴等極端天氣情況引致的緊急風險等等,其企業應對行動有在南丫發電廠裝設防洪設施和加固防洪墻,及就新發電機組及變電站采用較高的地臺設計或是在風雨季節前清理南丫發電廠和辦公大樓屋頂的雨水排放系統等等。

港燈可持續發展報告披露與氣候相關的主要轉型風險及應對行動

港燈可持續發展報告披露與氣候相關的主要實體風險及應對行動

在國外,TATA POWER(股票代碼:17550);SEE(股票代碼:SSEZF);EDF Energy(股票代碼:EDF);DUKE Energy(股票代碼:DUK)的可持續發展報告都詳細描述相關風險和機遇的識別、排序過程和影響,包括實體風險和轉型風險。

TATA POWER可持續發展報告披露與氣候相關的主要轉型、實體風險及應對行動

TATA POWER可持續發展報告披露與氣候相關的主要轉型、實體風險及應對行動

國內外識別并披露氣候變化相關風險機遇的企業分布

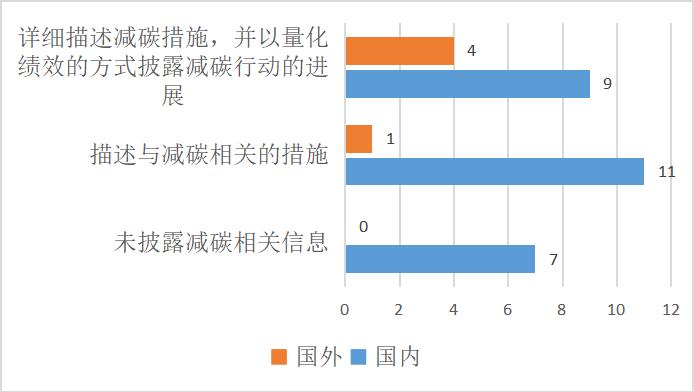

3.2 描述減碳行動措施

國電電力(股票代碼:600795),電能實業(股票代碼:00006),港燈(股票代碼:02638),福能股份(股票代碼:600483),華能國際電力(股票代碼:600011),華潤電力(股票代碼:00836),長江基建(股票代碼:01038),中電控股(股票代碼:00002),華電國際(股票代碼:01071)的可持續發展報告詳細描述減碳措施,并以量化績效的方式披露減碳行動的進展。國內外其他描述減碳行動措施的企業分布如下圖所示:

國內外實施減碳行動措施的企業分布

績效

4.1 披露碳排放基礎數據

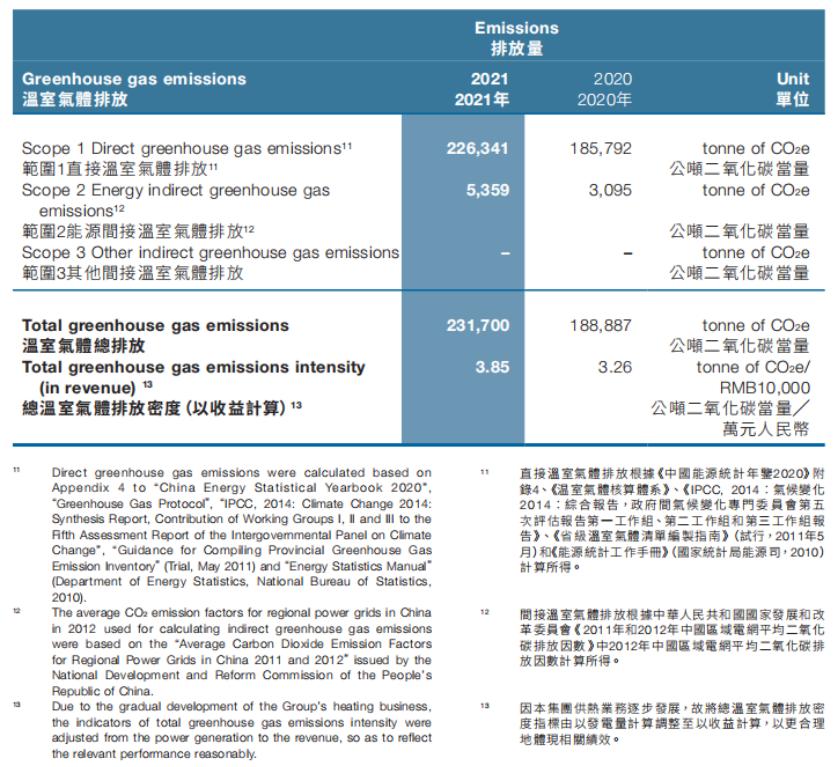

在國內,大唐發電(股票代碼:601991),電能實業(股票代碼:00006),京能清潔電源(股票代碼:02638),港燈(股票代碼:02638),華能國際電力(股票代碼:600011),華潤電力(股票代碼:00836),長江基建(股票代碼:01038),普星能量(股票代碼:00090),華電國際(股票代碼:01071)提供報告年碳排放總量或密度數據,以及范圍1、2的排放數據并對數據口徑等信息進行說明。但仍然有17家企業沒有披露任何碳排放數據。

以普星能量(股票代碼:00090)為例,其披露碳排放基礎數據如下圖所示:

普星能量披露碳排放基礎數據

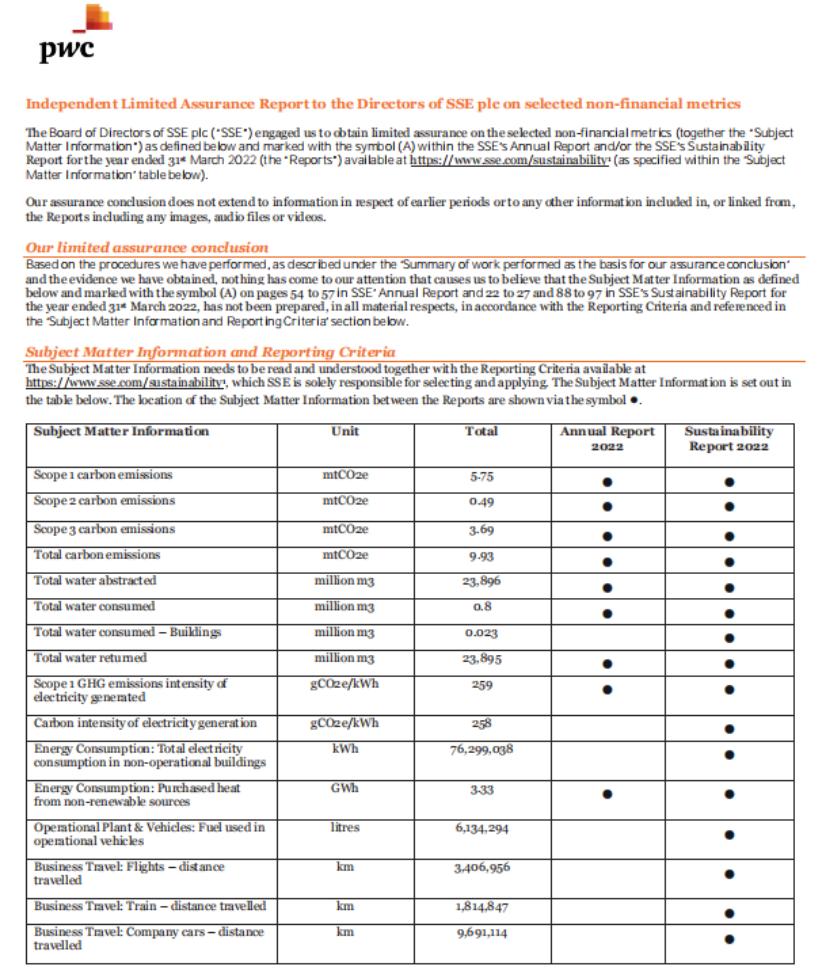

在國外,5家企業的可持續發展報告都披露了提供報告年碳排放總量或密度數據,以及范圍1、2的排放數據并對數據口徑等信息進行說明。以SSE(股票代碼:SSEZF)為例,如下圖所示:

SSE披露碳排放基礎數據

國內外披露碳排放基礎數據的企業分布

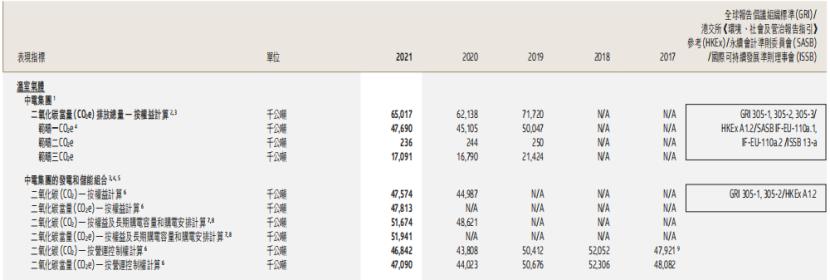

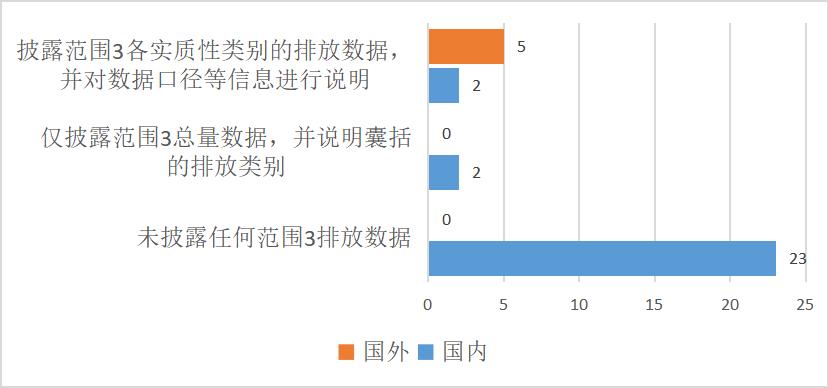

4.2 披露范圍3的碳排放數據

國內,普星能量((股票代碼:00090)和中電控股(股票代碼:00002))披露范圍3各實質性類別的排放數據,并對數據口徑等信息進行說明,京能清潔電源(股票代碼:02638)和港燈(股票代碼:02638)僅披露范圍3總量數據,并說明囊括的排放類別。

以中電控股(股票代碼:00002)為例,如下圖所示:

中電控股披露范圍3的碳排放數據

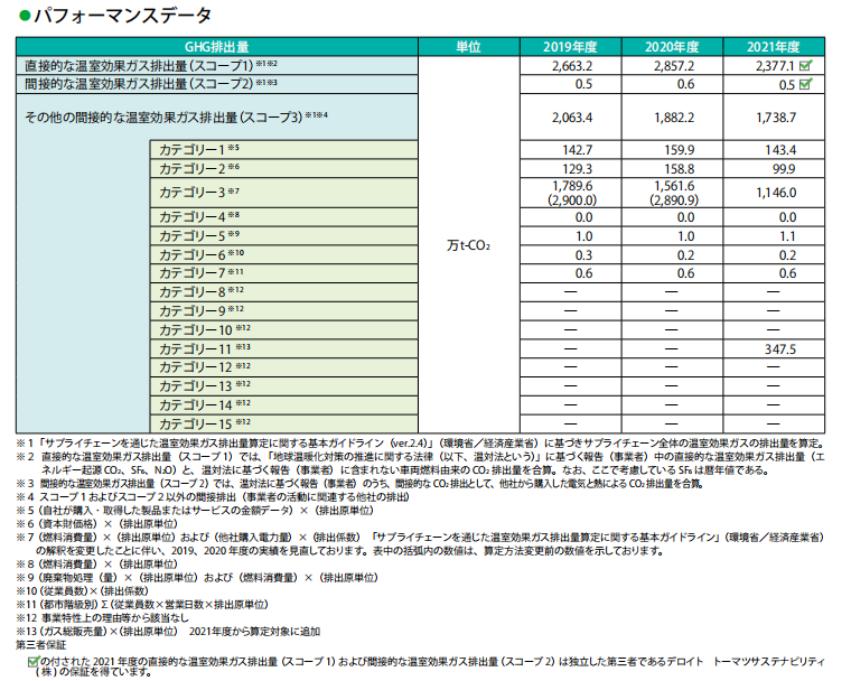

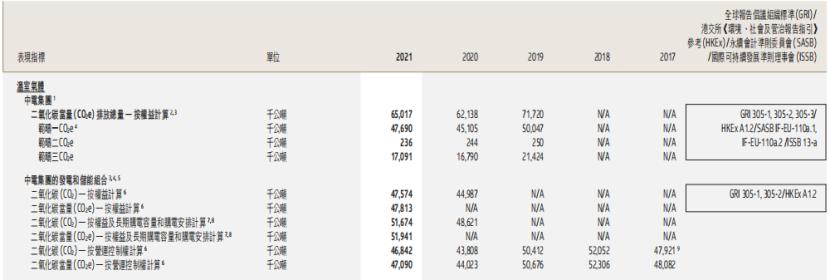

在國外,5家企業的可持續發展報告都披露了范圍3各實質性類別的排放數據,并對數據口徑等信息進行說明,以關西電力為例,如下圖所示:

關西電力披露范圍3的碳排放數據

國內外披露范圍3的碳排放數據的企業分布

4.3 碳排放數據通過第三方鑒證

在國內,港燈(股票代碼:02638),華潤電力(股票代碼:00836),中電控股(股票代碼:00002)在公開信息中明確提及“相關數據已通過第三方專業機構的驗證”等字眼,其余未提供第三方鑒證信息。

在國外,TATA POWER(股票代碼:17550),SSE(股票代碼:SSEZF),提供第三方鑒證證書,并聲明驗證了70%或以上的范圍1+2數據,而關西電力(股票代碼:TYO: 9503)在公開信息中明確提及“相關數據已通過第三方專業機構的驗證”等字眼,其余未提供第三方鑒證信息。

以SSE(股票代碼:SSEZF)為例,如下圖所示:

SSE披露碳排放數據通過第三方鑒證

國內外碳排放數據通過第三方鑒證的企業分布

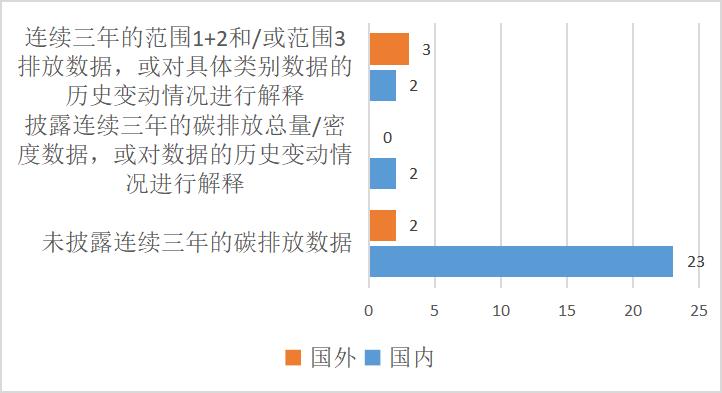

4.4 披露連續三年的碳排放數據

華潤電力(股票代碼:00836),中電控股(股票代碼:00002)的可持續發展報告披露連續三年的范圍1+2和/或范圍3排放數據,或對具體類別數據的歷史變動情況進行解釋,其他企業未見連續三年披露。

以中電控股(股票代碼:00002)為例,如下圖所示:

中電控股披露連續三年的碳排放數據

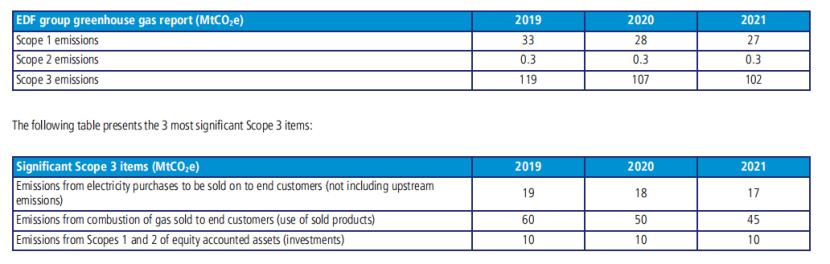

國外,SEE(股票代碼:SSEZF);EDF Energy(股票代碼:EDF);關西電力(股票代碼:TYO: 9503)的可持續發展報告披露連續三年的范圍1+2和/或范圍3排放數據,或對具體類別數據的歷史變動情況進行解釋。

以EDF Energy(股票代碼:EDF)為例,如下圖所示:

EDF Energy披露連續三年的碳排放數據

國內外披露連續三年的碳排放數據的企業分布

標準

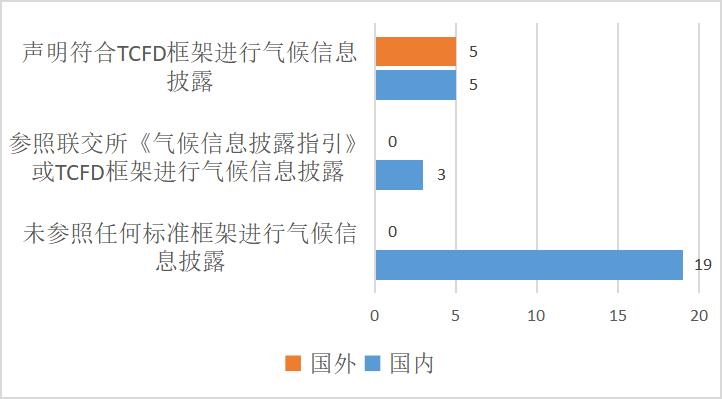

5.1 參照相關框架進行氣候變化信息披露

京能清潔電源(股票代碼:02638),港燈(股票代碼:02638),長江基建(股票代碼:01038),中電控股(股票代碼:00002),華潤電力(股票代碼:00836)的可持續發展報告提到其聲明符合TCFD框架進行氣候信息披露。

以長江基建(股票代碼:01038)為例,如下圖所示:

長江基建聲明符合TCFD框架進行氣候信息披露

在國外,5家企業的可持續發展報告都披露了其聲明符合TCFD框架進行氣候信息披露,以DUKE Energy(股票代碼:DUK)為例,如下圖所示:

DUKE Energy參照相關框架進行氣候變化信息披露

國內外披參照相關框架進行氣候變化信息披露的企業分布

思考與建議:

1、建立自頂向下的氣候應對治理架構對國內外頭部電力企業而言都還需要加強。

在調研的國內外企業中,很少有企業的可持續發展報告中提到其委派特定部門負責并推動碳相關事宜管理和董事會參與碳相關事宜管理。但是,可持續發展理念只有貫徹至組織管理體系之中才能發揮實效。一般情況下,可持續發展委員會是董事會會下設可持續發展委員會,對董事會負責,以監督公司有關環境、社會及管治等方面的政策、措施和表現,并評估公司可持續發展與風險有關的事宜,向董事會提供意見。同時,公司會設有可持續發展部作為可持續發展委員會的日常辦事機構,它由各運營部門、集團分部、職能部門和各大區負責人組成,主要負責監控可持續戰略和跨部門項目的實施。但企業可能會臨時性地將雙碳的kpi落在安全與環保部門或是EHS部門,這無疑是增加了他們的工作難度和壓力,也讓采購部、物流部、生產部等等其他部門對于可持續發展或是雙碳如何在自己的工作中踐行感到迷茫。

2、國內電力企業需要設立明確碳中和目標。

相比于國外電力企業設立了碳中和目標,國內電力企業很少能做到。這也可以理解,碳中和目標的制定需要考慮到企業自身發展和外在政策、市場的影響,屬于一個長期目標和各階段短期目標的融合。對于國內企業,在內有雙碳政策,外有ESG、碳關稅及綠色貿易壁壘的多重影響下,國內企業處于被動地完成一些雙碳或可持續發展工作的狀態。

3、國內電力企業需加強碳排放數據披露。

國外電力企業多數提供報告年碳排放總量或密度數據,以及范圍1、2的排放數據并對數據口徑等信息進行說明,甚至披露了范圍3種類別的排放數據,但是國內電力企業多數處于未披露碳排放數據的狀態,相應地連續三年披露碳排放數據的企業更是少之又少。對于碳盤查工作,除了需要企業內部采購部、生產部、廠務部、物流部、安環部等等的配合去完成范圍1和范圍2的碳核算之外,更為困難的工作是范圍3的盤查,這涵蓋了原料生產、購買的商品和服務、上下游運輸、廢物管理、商務旅行等等,是一個非常龐大的工作。對于上下游供應商,參與進企業的范圍3盤查工作中對于他們來說是一種負擔。如果是影響力大的企業,中小型上下游供應商為了長期合作或考慮到商業因素也會妥協參與進碳排放的核算中。

4、國內電力企業需加強采用國際公認TCFD等框架披露,并采用第三方鑒證等方式增強披露公信力。

建議參考國際行業公認標準及框架等進行披露,便于國際投資者及利益相關方以可比方式進行參考,投資,溝通。

#致謝

感謝北京市企業家環保基金會“衛藍俠”項目,“藍天力”項目,CCCA提供的資助,文章內容由上海青悅環保承擔全部責任,與資助方政策及立場無關。

數據驅動綠色發展

原標題:《國內外電力行業頭部企業ESG低碳轉型指數分析》

上一篇:沒有了

電話:18191851990